税法上の優遇措置(日本国内居住者)について

東京大学へのご寄付には税法上の優遇措置が適用されます。別途お送りする寄附金受領証明書を控除証明書として確定申告書に添付し、所轄税務署へご提出ください。

- 個人からのご寄付の場合

- ①所得税:

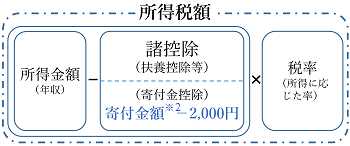

「所得控除」「税額控除」の2種類の制度があり、「税額控除」は、対象の支援プロジェクト(※1)へのご寄付に限り選択が可能です。 - 【 所得控除 】

- 寄付金額(その年の総所得金額等の40%を上限)から2,000円を引いた額を、当該年の所得金額から控除することができます。

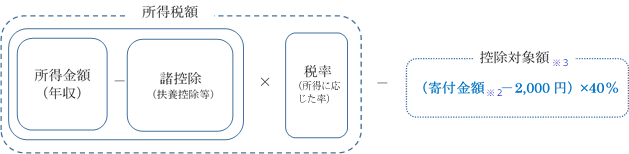

- 【 税額控除 】(対象の支援プロジェクト※1へのご寄付に限ります。「税額控除」または「所得控除」いずれか有利な制度をお選びください。)

寄付金額(その年の総所得金額等の40%を上限)の一定割合を、税率に関係なく所得税額から直接控除することができます。

確定申告の際には、寄附金受領証明書と「税額控除に係る証明書(写)」の提出が必要となります。「税額控除に係る証明書(写)」は、寄附金受領証明書とともにお送りいたします。

-

※1「税額控除」の対象となるプロジェクト

- 修学支援事業基金(平成28年度1月1日以降のご寄付)

- さつき会奨学金基金(平成28年度1月1日以降のご寄付)

- 宇宙線研究所若手支援基金(令和2年11月1日以降のご寄付)

- 貴金属研究・若手育成支援基金(令和2年11月1日以降のご寄付)

※2 「所得控除」および「税額控除」ともに、控除対象となる寄付金額はその年の総所得金額等の40%に相当する額が上限となります。

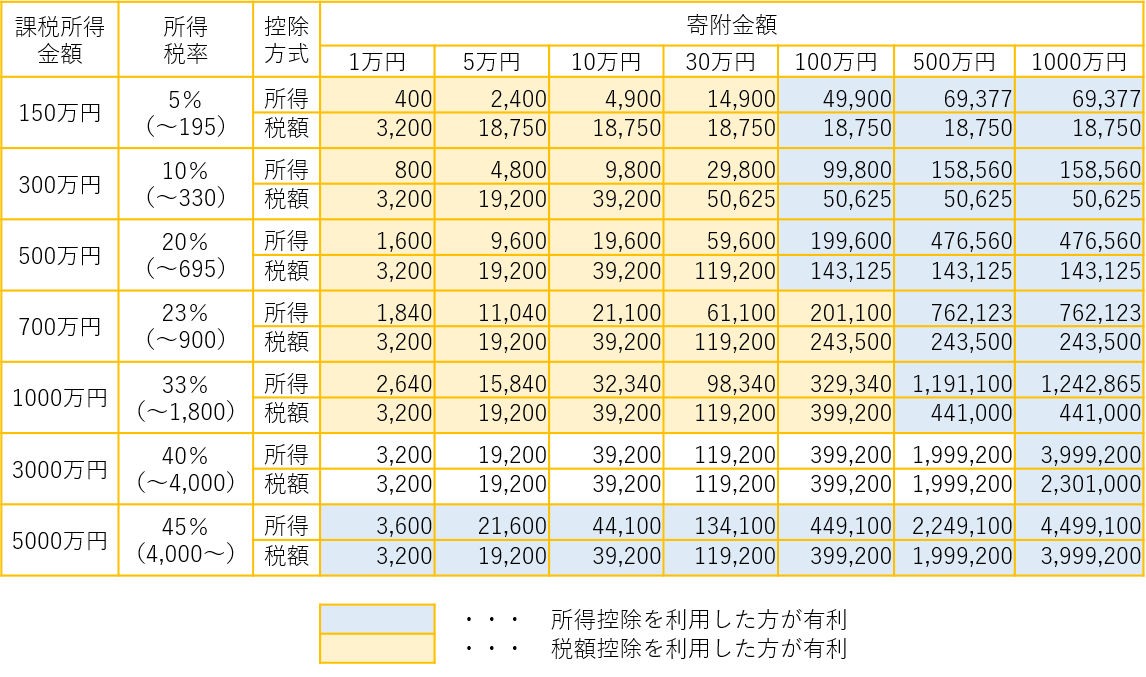

※3 「税額控除」の寄付金控除対象額は、当該年の所得税額の25%が限度となります。- 確定申告による所得税還付金額の目安(あくまで目安ですのでご参考としてお取扱ください)

②住民税:

寄付をした翌年1月1日時点でお住まいの都道府県・市区町村が、条例で東京大学を寄付金控除の対象法人として指定している場合、個人住民税額の寄付金税額控除を受けることができます。

住民税控除額 = (寄付金額※ - 2,000円)× 控除率※その年の総所得金額等の30%を上限- 控除率は、都道府県民税4%・市区町村民税6%(政令指定都市にお住まいの場合は、道府県民税2%、市民税8%)です。都道府県と市区町村のどちらからも条例指定されている場合は、合計10%です。

- 東京都、千葉県、埼玉県、神奈川県は、東京大学を寄付金税額控除の対象として条例指定しています。その他の自治体で本学を条例指定の対象にしているかどうかは、自治体のホームページをご確認いただくか、直接自治体の税務担当課にお尋ねください。

- 寄付金税制の詳細については、下記文部科学省のWEBサイトをご覧ください。

文部科学省:寄付金関係の税制について

http://www.mext.go.jp/a_menu/kaikei/zeisei/06051001.htm

- 寄付金控除シミュレーター

個人の寄付金控除額(所得控除額および住民税控除額)をシミュレートすることができます。

詳細はこちら - 法人からのご寄付の場合

法人税法第37条第3項第2号により、寄付金の全額を損金算入することができます。 - 参考

東京大学ホーム > 社会連携 > 東京大学への支援 > 寄附金

https://www.u-tokyo.ac.jp/ja/society/funding/d01_10.html

- お問い合わせフォーム